Las operaciones triangulares son aquellas en las que intervienen tres actores, fabricante, intermediario/s y cliente final o comprador, cada uno de los cuales se encuentran en un país distinto, siendo el producto transportado directamente desde el país del fabricante al del comprador final.

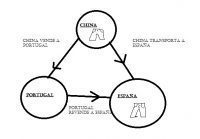

Para poner un ejemplo mas claro, imaginamos que la empresa A produce pantalones en China, los cuales vende a Portugal (empresa B), que posteriormente vende a España (empresa C). Dichos productos se transportan directamente desde China a España.

¿Qué tipo de operaciones triangulares existen?

Aquellas que se clasifican como intracomunitarias (entre países miembros de la UE) y las extracomunitarias en donde uno o dos países son de fuera de la UE.

Dentro de las operaciones extracomunitarias podemos encontrar:

- Operaciones triangulares extracomunitarias mixta, donde La compra se considerará una importación en el Estado miembro de destino de la mercancía, por tanto, no está sujeta al IVA español, y la venta origina el hecho imponible en el estado miembro que efectúe la entrega.

- Operaciones triangulares extracomunitarias puras en donde la mercancía se transporta entre dos países fuera del territorio común y en consecuencia la operación estará no sujeta a IVA.